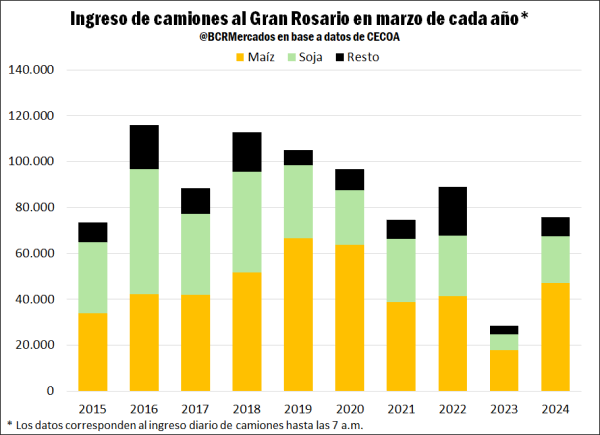

Si se compara con los años previos, la realidad actual es muy distante del 2023, pero aún es un volumen que se ubica por debajo del promedio de los últimos nueve años de 87.250 camiones con ingreso en dicho mes.

Con el inicio del mes de abril se termina por dar comienzo a la campaña comercial 2023/24 tras el ingreso de la soja al mercado. Dada la recuperación productiva, este año se espera un repunte importante en el movimiento logístico que ya se comienza a ver en las rutas argentinas.

Se remarca que, en marzo, comenzó la nueva campaña de maíz con un gran dinamismo en el arribo de camiones a las terminales del Gran Rosario. En el caso de la soja, si bien la campaña comienza en abril, algunos lotes ya se comienzan a levantar a finales de marzo.

Considerando la descarga diaria de camiones hasta las 7 a.m. según información de CECOA, marzo terminó con un ingreso de 75.652 camiones a las terminales del Gran Rosario.

Respecto a la dinámica de la logística, desde el 25 de marzo se aceleró el ingreso de camiones y se mantuvo firme hasta finales de mes a pesar de la víspera de feriados.

Si se compara con los años previos, la realidad actual es muy distante del 2023, pero aún es un volumen que se ubica por debajo del promedio de los últimos nueve años de 87.250 camiones con ingreso en dicho mes.

A nivel de los principales productos, se destacó un buen nivel de ingreso de camiones de maíz que alcanzó un máximo desde 2020 comparando igual mes de años previos.

En el caso de la soja, el movimiento es mucho mayor al año pasado, pero aún por debajo de los niveles promedio en línea con un empalme de cosecha muy ajustado. Mientras que, el nivel de descargas de trigo no fue muy relevante, lo cual también limitó el total de descargas del mes de marzo.

Más allá de la dinámica logística, al productor agropecuario argentino le toca negociar su cosecha 2023/24 en un contexto con algunas incertidumbres a nivel macroeconómico.

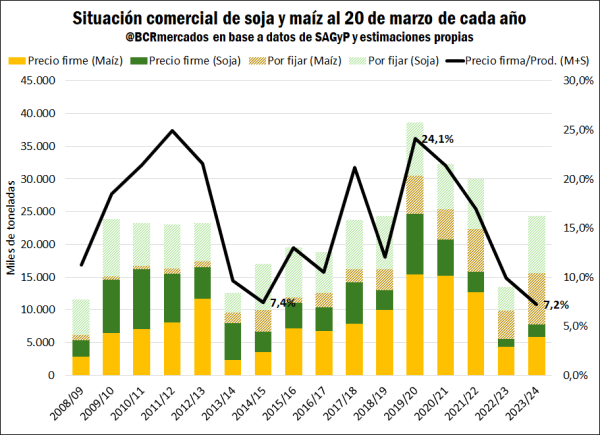

Al 20 de marzo, el volumen negociado entre soja y maíz de la nueva campaña comercial alcanza casi 25 millones de toneladas. Esto es 10,8 Mt (↑80% i.a.) más que el año pasado en términos absolutos.

No obstante, del total negociado en ambos productos solo 7,7 Mt tiene precio firme, es decir, el 70% de la producción aún no tiene precio fijado. Al comparar con las campañas previas a igual fecha, en 15 años no se ha visto un nivel tan bajo de negocios con precio firme respecto al total negociado al contemplar soja y maíz en su conjunto.

Al mismo tiempo, si se compara el total negociado hasta el momento con precio firme respecto a la cosecha total esperada de soja y maíz, solo el 7,2% de la producción tiene pactado el precio y nuevamente un mínimo desde al menos el ciclo 2008/09.

Ahora bien, surge la pregunta central de porqué en el mercado hubo reticencia – hasta el momento - en realizar negocios con precio hecho de la nueva cosecha gruesa 2023/24.

Por un lado, el mercado internacional viene de un período muy bajista en el precio de los commodities agrícolas lo cual repercute a nivel doméstico, por lo que se podría pensar que los vendedores apostaron a concretar negocios y esperar mejores precios.

Tal como se comentó en la edición 2139 del Informativo Semanal BCR, no fue una buena estrategia esperar a cosecha para fijar precio en dólares de la soja y el maíz, dado que al momento de la siembra las cotizaciones eran mucho mejores. Por otro lado, la variabilidad de la política agropecuaria de los últimos años puede que haya agregado una prima de riesgo al realizar negocios y motivó dejar una mayor proporción de los negocios abiertos sin precio firme.

No obstante, más allá de la modalidad comercial que se estuvo operando y si bien no se sabe a ciencia cierta cómo fueron las condiciones comerciales de esos negocios, es probable que a medida que pase el tiempo y se vaya entregando la mercadería, se acelere el cierre de precio de los contratos para recibir los cobros y cubrir las deudas comerciales que se pagan habitualmente al comienzo de la cosecha.

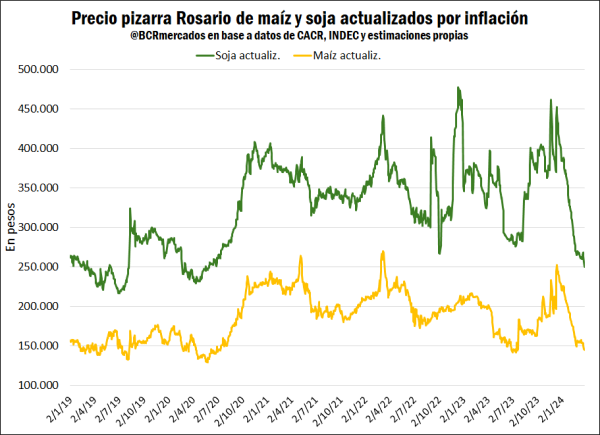

Por último, es de interés analizar cómo evolucionan los precios disponibles en pesos de la soja y el maíz ajustados por inflación, es decir, actualizando los precios pasados de los granos por un factor de actualización diaria de inflación, contemplando los últimos 5 años.

La serie termina mostrando el poder de compra en pesos captando la influencia de los cambios en los precios internacionales en dólares, el efecto de la variación del tipo de cambio y cualquier política que pueda afectar los precios domésticos.

Si centramos la atención en los últimos meses, desde mediados de diciembre de 2023 el precio disponible en pesos de la soja cayó 44% ajustada por inflación y arribando a un mínimo desde julio de 2020.

En el caso del maíz, se vislumbra una situación similar con una caída de 42% en igual período y muy cerca de romper el menor valor de julio de 2023 que lo llevaría a un piso desde 2020. A comienzos de marzo mostramos un análisis similar y, desde entonces, la tendencia se ha profundizado hasta la actualidad.

Fuente: BCR.

Bahía Blanca / Buenos Aires / Argentina